Garofalo Health Care S.p.A

Garofalo Health Care S.p.A

Small cap italiana: sector sanitario, familia al frente, valoración muy atractiva

Ya sabéis que me gustan las small caps y que estoy enamorado de Italia. ¿Resultado? Trato de encontrar buenas oportunidades de inversión en small caps italianas, como la que os presenté hace unos días de EdiliziAcrobatica (EDAC), aquí os dejo el link.

Llevo unos días analizando una small cap italiana de una calidad excelente y que actualmente se encuentra por debajo su valor intrínseco. Se trata de Garofalo Health Care S.p.A (GHC), una compañía que opera en el sector sanitario.

Introducción

GHC es el grupo líder de sanidad privada en Italia, lleva más de 60 años en el mercado:

Gestiona 28 hospitales o centros sanitarios

Facturación ~300M€

Presente en 8 regiones en Italia (centro y norte)

+ de 4.000 empleados

Salió a cotizar en Noviembre de 2018

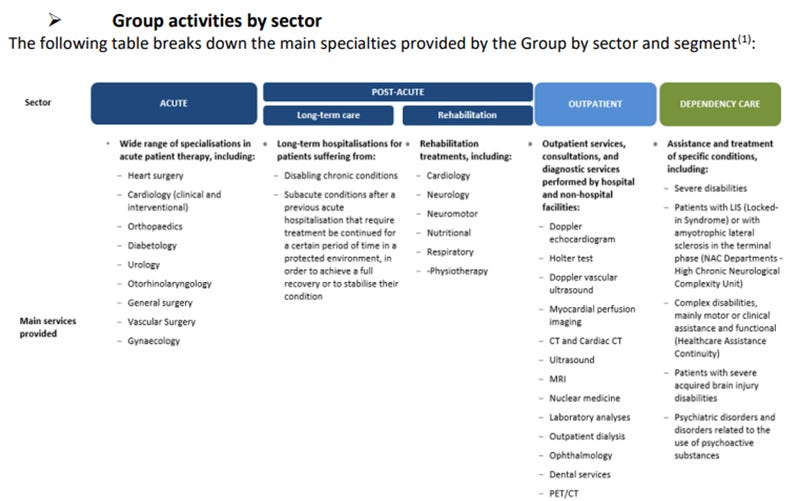

La empresa está muy diversificada en relación a los servicios que provee:

Operatorio (cardiología, urología, vascular, ortopédico, etc…)

Post-operatorio y rehabilitación (cardiología, neurología, nutricional, respiratorio…)

Servicios diagnósticos (análisis, medicina nuclear, ultrasonido, etc…)

Cuidados especiales

La compañía está constantemente invirtiendo en la última tecnología en cuanto a equipamiento médico, de este modo pueden responder a la demanda creciente de servicios médicos así como diferenciarse de su competencia y crear un MOAT.

El sector sanitario italiano

Las ventajas de este sector son muy obvias:

Demanda creciente: envejecimiento de la población

Barreras de entrada: no puedes construir un hospital o centro sanitario tan fácilmente

Sector anticíclico: por más crisis que puedan venir no dejas de pagar tu seguro privado o ir al médico

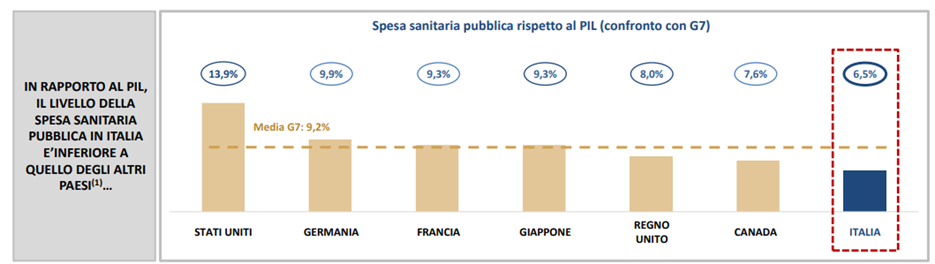

Por otro lado, Italia tiene un gasto público en sanidad inferior a sus homólogos occidentales, es sólo el 6,5% del PIB mientras que la media del G7 es del 9,2%. Lo que nos lleva a la conclusión de que hay una ‘demanda no cubierta’ por la sanidad pública que puede ser servida por el sector público, sobre todo entre la población de más edad y con enfermedades crónicas.

Evolución desde IPO y Key Ratios

Desde su salida a bolsa a finales del 2018 la compañía ha tenido un crecimiento a doble dígito (excepto 2020), y ha acelerado su estrategia de M&A (luego comentaremos). Han pasado de ~130M€ en 2017 a ~280M€ en 2021. También el crecimiento del EBITDA ha sido explosivo, incrementando 23M€ en 4 años.

Revenues CAGR 17-22 al 18%, estimación FY’22 312M€

EBITDA FY’22 estimación 61M€

EBITDA margin FY’22 estimación 19,6% (volviendo a niveles pre-covid)

CAPEX/Revenue en 2021 de 8,4% (no es intensivo en capital, good news!)

Ratio Deuda/EBITDA FY’22 Estimación 2x. Para un negocio no cíclico es correcto.

Free float ha crecido (60M 2017 a 89M 2021), han aprobado en abril de 2022 un paquete de recompra de acciones (aprox el 2%)

Estrategia M&A y negocio inmobiliario

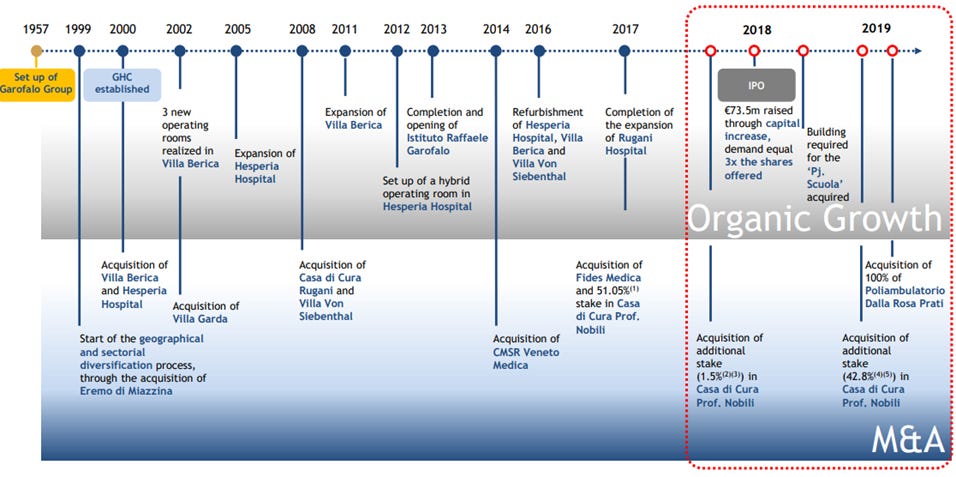

La empresa lleva unos 20 años ejecutando una estrategia de adquisiciones impecable, lo que la ha llevado a convertirse en la compañía líder del sector sanitario privado en Italia. Constancia y coherencia.

La gráfica de arriba la presentaron en la IPO, desde entonces han seguido ejecutando su plan de M&A pasando de 18 (2018) estructuras sanitarias a 28 (2022). Esto me genera tranquilidad, significa que han seguido con su plan de crecimiento previsto, lo que es un círculo virtuoso ya que a mayor escala más capacidad de compra tienen ya sea a través de su caja o mejores condiciones de deuda.

Lo que también me genera tranquilidad es que tiene una estrategia de M&A bien afinada y son muy disciplinados, de hecho así lo demuestran en sus presentaciones de resultados:

Durante la presentación de resultados Q1’22, en el apartado Outlook, volvieron a mencionar expresamente su voluntad de seguir con esta estrategia.

‘Finally, in line with the Buy & Build strategy undertaken since the IPO, the Group confirms its strategic focus on M&A driven growth, through acquisitions of excellent clinics with non-dilutive performances, also going forward.’

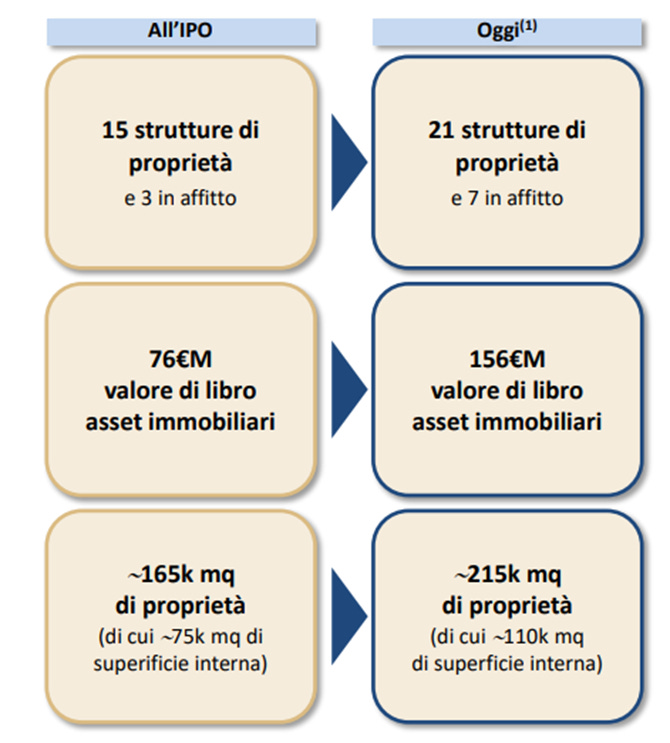

Otro tema que he descubierto leyendo los transcripts es que la compañía quiere revisar su estrategia sobre los inmuebles que posee, lo que comentan es que a este ritmo de M&A en 3-5 años serán más una empresa de real estate que de sanidad, y no es lo que quieren (buena señal, buscan foco).

Imagino que su objetivo será buscar la compra de los negocios y no de las propiedades en sí (lo que es menos exigente a nivel de capex), o incluso vender alguna propiedad que ya tengan en cartera y mantener la gestión del negocio (con un contrato de alquiler a largo plazo).

Familia al frente

Maria Laura Garofalo está al cargo de la empresa como CEO desde el año 2000 (justo cuando empezó su exitosa estrategia de M&A) y por lo que veo Claudia Garofalo (¿hija? no lo he encontrado) es la Head Of Finance del grupo, por lo que alguien de la familia cogerá el testigo en el futuro. La CEO posee el 65% de las acciones.

Valoración

Para poder hacer una valoración de la compañía, he tratado de buscar comparables en Europa:

Korian (KORI): PER histórico 10 años 20x (actualmente a 12x), creo que ha caído mucho el múltiplo porque tiene una deuda muy alta (6x)

RHÖN-KLINIKUM Aktiengesellschaft (RHK): PER histórico 10 años de 33x

Al ser un negocio muy predecible, podríamos considerar un PER de 18x (soy conservador) si siguen ejecutando el plan previsto:

Proyectamos EPS crecientes al 8% hasta 2025, serían 0,37€/acción

PER actual 13,4x (agosto 2022), histórico desde IPO 19x. Es el PER más bajo desde su IPO, ni siquiera en marzo’20 (pánico COVID) cayó tanto

Precio actual 3,96€, estimo precio objetivo FY’25 6,7€. TIR anual 19%

No es una recomendación de compra o venta. Haz tu propio análisis antes de tomar una decisión de inversión.

Nos leemos.

Trillo Investor.