EdiliziAcrobatica S.p.A: negocio desde las alturas

La small cap italiana que ha pasado de 4M€ a 120M€ en menos de 10 años

Hoy os quiero hablar de una small cap italiana que tengo en el radar desde hace tiempo y han demostrado una capacidad de ejecución brillante, como pocas he visto.

No es una compañía que llevo en cartera, pero en cuanto rote mi portfolio es posible que la incorpore.

Se trata de EdiliziAcrobatica S.p.A. (EDAC), capitaliza 120M€ y desde que salió a cotizar a finales de 2018 ha multiplicado por 4 su precio.

Nada es casualidad, y si no, veamos los porqués.

Introducción

La empresa ofrece servicios de instalaciones, reformas, limpieza y mantenimiento para edificios de más de 3 plantas de altura.

Como podéis ver en las imágenes, su especialidad son las alturas, sus trabajadores se cuelgan de las fachadas (con cuerdas y todas las medidas de seguridad) para hacer las intervenciones.

Tienen todo tipo de clientes, desde edificios residenciales, hoteles, monumentos, edificios empresariales, etc…

Aquí podemos ver algunos ejemplos de intervenciones emblemáticas (edificio Samsung Milan, Ponte Vecchio de Florencia…)

Según cuentan ellos mismos, todo empezó cuando el fundador y actual CEO Riccardo Iovino (escalador experto en los años 90) le hizo un favor a un amigo para repararle una cañería en un sitio poco accesible, y usó su método con las cuerdas. A partir de ahí se le encendió la bombilla…

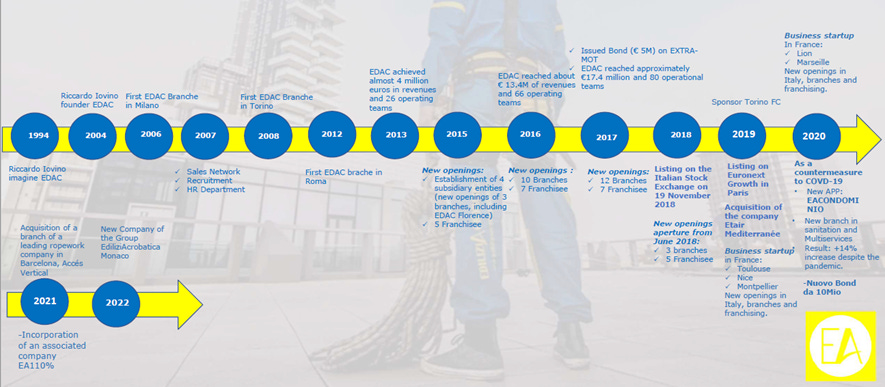

Crecimiento imparable

Desde su fundación en 1994 han tenido un crecimiento imparable, consolidando cada paso que iban dando, y ganando una escala que a día de hoy es su principal ventaja competitiva.

Revenues:

· 2013: 4M€

· 2016: 13M€

· 2018: 25M€

· 2019: 42M€

· 2020: 46M€

· 2021: 87M€

· 2022 (est.): 126M€

El primer semestre de 2022 han crecido +98% (74M€ vs 37,5M€ LY), lo que confirma el ritmo de crecimiento. Aquí podéis consultar la nota de prensa.

Su modelo es el de ir abriendo delegaciones en todo el país para dar un servicio local a sus clientes, en Italia ya cuentan con 77 propias y 30 franquicias.

Ya han empezado la expansión a Francia (8 delegaciones) y España (2 delegaciones).

Key ratios a tener en cuenta:

· Net income: en 2021 fueron 11M€ y en 2022 se estima un crecimiento del 30% hasta alcanzar 14,3M€

· CAPEX: unos 2-3M€ al año, el ratio Capex/Revenue < 5%, lo que significa que es una empresa asset light, no requiere de mucha reinversión para seguir creciendo

· Expansión márgenes: en 2017 su average order size era de 5.300€ y en 2020 fue de 10.500€

· No tiene deuda, es más, tiene unos 18M€ en caja

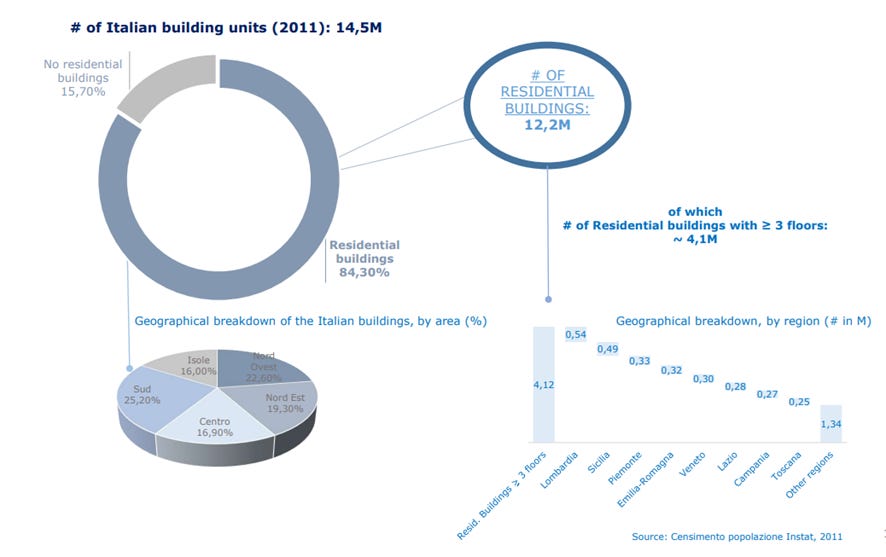

Tamaño de mercado y oportunidad

La compañía sabe cuál es su Total Addressable Market en Italia, existen 12,5M de edificios residenciales de los cuáles 4,1M tienen más de 3 plantas.

Según sus datos internos (cuesta un poco encontrarlos) en 2017 tenían 2.742 clientes con un CAGR del 35% 13-17. Si aplicamos esa tasa de crecimiento hasta la fecha de hoy, estimo que podrían tener ya ~10.000 clientes.

Habría que entender bien la recurrencia de estos clientes y cómo los gestionan una vez ya han hecho una intervención, no es lo mismo servicio de limpieza con X frecuencia que una instalación o reparación puntual, no he encontrado esta información.

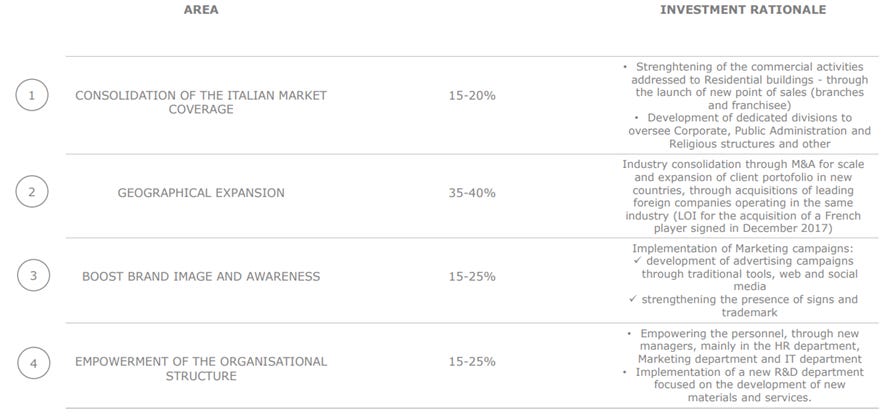

Competencia y expansión

El mercado se compone de pequeños players con una facturación muy inferior a la de EDAC, según los datos que compartió la empresa en 2018, existen 19 empresas en Italia que ofrecen servicios similares. Para hacerte una idea de la dimensión, EDAC facturaba casi 4x lo que el 2º player en 2017 (hoy quizás es 15x), además de ser la única que cotiza (con las ventajas que supone de acceso a capital).

Y lo mismo pasa en el sur de Europa, donde ya han empezado su expansión, muchos competidores de baja facturación.

Así que la empresa tiene un gran potencial de expansión a través de M&A (declarado en su estrategia), tanto en Italia como en los países del sur de Europa.

Skin in the game extremo

Su fundador posee casi el 75% de la empresa a través de Arim Holding Srl, pocas veces he visto una concentración tan alta por parte de un fundador.

Valoración

EPS crecientes a running rate del 10%, proyectamos 2,4€/acción en 2025

Múltiplo actual 8,45x (agosto 2022) - histórico (desde 2018) de 20x

Precio objetivo (múltiplo conservador 16x) 2025 a 38€

Precio actual 14,96€ —> TIR anual ~38%

No es una recomendación de compra o venta. Haz tu propio análisis antes de tomar una decisión de inversión.

Nos leemos.

Trillo Investor.

Que interesante se ve este negocio! Gran trabajo encontrando esta joya, sin duda merece que le haga mi propio análisis también.

Es uno de esos trabajos que nadie quiere hacer, pero alguien tiene que hacerlos, y ahí entra EDAC. Imagino que por eso es que no hay tantos competidores fuertes en el sector, que es bastante de nicho de por si

Gracias Gustavo. Correcto, como suelo decir, es el típico negocio poco atractivo que atrae pocos competidores, eso hace que puedan mantener buenos márgenes. Además, a mayor escala más capacidad tienen de ir adquiriendo pequeños negocios.