RCI Hospitality Holdings, sólido negocio de ocio

Una máquina de generar cash con una estrategia brillante de capital allocation

Os traigo una tesis de una compañía que llevo en cartera, RCI Hospitality Holdings (RICK) es una small cap que cotiza en USA y que ha tenido un impresionante rendimiento (CAGR 30%) desde 2016 cuando dieron el pistoletazo de salida a su nueva estrategia de crecimiento.

Te cuento porque soy optimista con el futuro de esta compañía y los motivos que me hacen pensar que puede seguir teniendo muchos años de crecimiento por delante.

Vayamos por partes.

Introducción

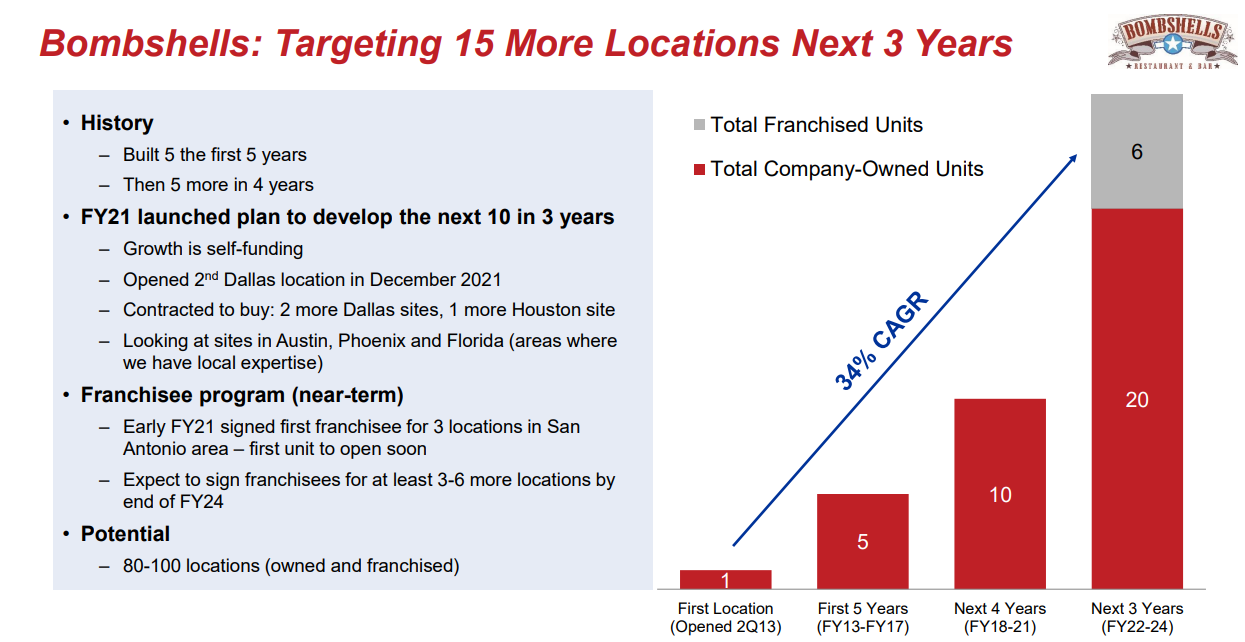

Fundada en 1985 y cotizando en el Nasdaq desde 1995, RCI es una compañía con Nighclubs (49 locales en 13 estados) y 11 restaurantes tipo sports bar (Bombshells) en el estado de Texas y con licencia para franquiciar a todo Estados Unidos.

Revenues FY 2021

Nightclubs: 70%

Bombshells: 30%

Han hecho un gran trabajo de diversificación en los últimos años, poniendo un foco importante en la división de restaurantes, que además tienen fuertes planes de expansión (a través de franquicias, que es aún más rentable que en propiedad).

También han mejorado su mix de productos, haciendo crecer el peso de alcohol y comida/merchandise a lo largo de los últimos 3 años.

Todo esto combinado ha disparado el ratio FCF/Revenue desde el 11% en 2015 hasta 18,5% en 2021, liberar 7,5pp de dinero sobre una base de ~200M€ es una barbaridad… y eso te permite reinvertir en tu negocio para seguir creciendo.

La compañía ha duplicado su facturación desde 2016 (134M€) hasta la estimación de cierre para FY22 de 260M€. Aquí podemos ver el ritmo de crecimiento por división a YTD’22.

Modelo roll-up y barreras de entrada

La compañía ha seguido una estrategia de adquisición de nuevos Nightclubs, pagando a múltiplos muy limitados (3-5x) porque tampoco hay tantos compradores para este tipo de negocios, y además RCI es la empresa con mejor acceso a capital externo (es la única que cotiza en bolsa).

El universo de estos locales en Estados Unidos es de unos 2.000, de los cuales 500 (dicho por ellos) son potenciales compras a futuro. RCI es el player más grande, pero posee una cuota pequeña, así que imagináos el recorrido que tienen por delante para seguir creciendo.

Otro punto a destacar es que difícilmente tendrá competencia allá donde compita, las licencias que dan los municipios a este tipo de negocios son muy limitadas, lo que hace que goce de una situación (casi) de monopolio. Y ya sabes, monopolio means big money.

Buen capital allocation y skin in the game

Eric Scott (CEO) posee el 7,58% de la compañía, por encima de instituciones como BlackRock o the Vanguard, poca broma. Esto sinceramente me da mucha confianza, porque es un claro ejemplo de ‘walk the talk’, si crees en tu negocio, tienes gran parte de tu capital allí, y eso hace que seas el primer interesado en que el negocio progrese de forma exitosa.

Y no es casualidad que tenga también una estrategia de asignación de capital muy eficiente. Un círculo virtuoso de M&A (a precios buenos) que les ayuda a generar escala (y FCF) para invertir en crecimiento orgánico (expansión Bombshells) con recompras de acciones cuando la acción esté por debajo de su valor intrínseco. Esto provoca una generación de valor anual del 10-15%, y si compones esto durante muchos años, ya sabes…🤑🤑🤑

Valoración

Asumimos EPS crecientes (CAGR 10%) hasta FY25, ganarían 6,82$/acción

Aplicamos un múltiplo muy conservador (PER 16x) por la naturaleza del negocio, aunque a este crecimiento podría estar fácilmente a PER 20x

PER actual 11,5x (agosto 2022), así que ofrece buen margen de seguridad

Precio objetivo FY’25 de 110$, precio actual 61$, TIR 22%

Esto no es una recomendación de compra o de venta, invierte bajo tu propia responsabilidad. Haz tus propios análisis antes de invertir.

Nos leemos!

Trillo Investor.