Haleon plc: spin-off en pleno mercado bajista

La división consumer healthcare de GsK salió a cotizar en Julio 2022

Os quiero presentar una compañía diferente a la que os suelo traer, se trata de Haleon plc ($HLN), la spin-off de GlaxoSmithKline ($GSK) enfocada en el sector consumer healthcare.

Ha salido a cotizar en Julio de 2022, en pleno mercado bajista… 😢

¿Qué es Haleon plc?

Es la nueva empresa nacida de GSK enfocada 100% en ‘consumer healthcare’, es decir, aquellos productos orientados al cuidado de la salud pero que no necesitan receta médica. En el sector se llama categoría ‘OTC (over the counter)’ para referirse a productos que no necesitan receta.

Abajo podéis ver las marcas que tienen en su portfolio:

Compiten en distintos segmentos, como salud dental (Sensodyne, Paradontax), alivio de dolor (Voltaren) o de Completementos vitamínicos (Centrum). He mencionado estos que son los que más os sonarán en España, dependiendo de vuestra ubicación habrá otras marcas que os sean familiares.

En la mayoría de las categorías son líderes de mercado, excepto en salud dental (que es Colgate), pero sí en el subsegmento de ‘salud dental terapéutica’. Lógico, si tienes sensibilidad dental comprarás Sensodyne (llevan años posicionándose en ese nicho) y si te sangran las encías Paradontax.

Es la compañía Nº1 del mundo en Consumer Healthcare, GsK trabajó muchos años en construir un portfolio sólido hasta que estuviera preparada para cotizar de forma separada

GsK sigue cotizando pero centrada en su negocio farmacéutico, B2B, vacunas, tratamientos de enfermedades, etc…

Volviendo a Haleon, os comentaba que quizás el resto de marcas os suenen si estáis fuera de España porque operan en 100 países a nivel global (se dice pronto). Abajo veréis los principales mercados y su cuota de mercado.

El sector consumer healthcare y la spin-off

Esta compañía es una posición defensiva de manual, tiene buenas marcas, está bien gestionada, es de compra recurrente… Y tiene vientos de cola con el sector en el que opera.

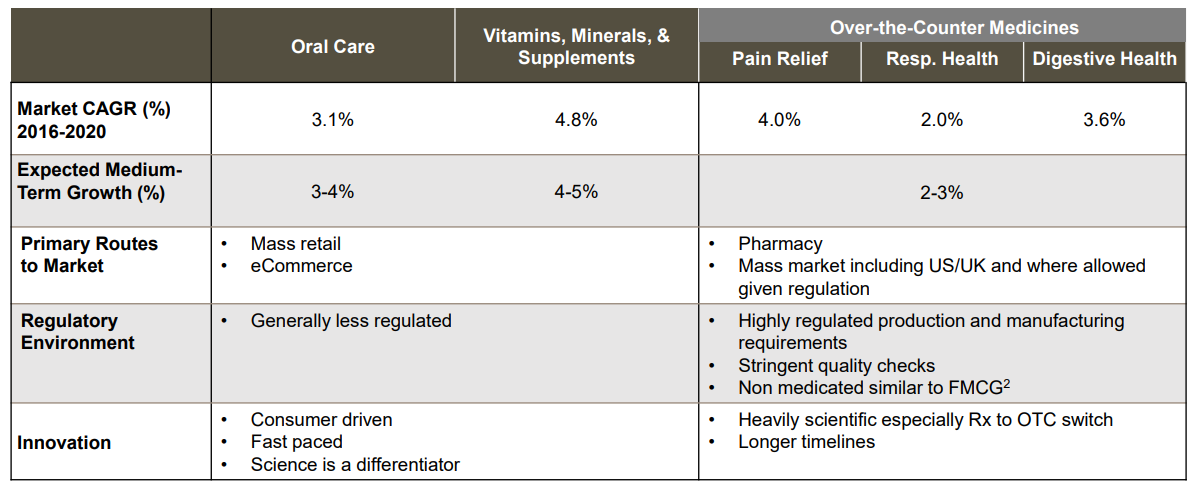

Se estima que el sector OTC Consumer Healthcare crezca al 5% hasta 2030, nada mal para un sector defensivo con un margen bastante decente (luego comentaremos).

La compañía ha hecho sus propias estimaciones desglosándolo por subsegmento:

En cuanto a la spin-off, algunos os preguntaréis los motivos detrás. Pues bien, el sector farmacéutico ‘clásico’ ($GSK) y el OTC Consumer healthcare ($HLN) son muy diferentes:

El proceso de innovación: en GSK 0.00%↑ necesitas años, patentes, mucha inversión en R&D mientras que HLN 0.00%↑ es más gran consumo, mercado rápido, con muchos competidores, cada año hay que innovar.

Canales de distribución: GSK 0.00%↑ es puro B2B (hospitales, organismos públicos, etc…) sin embargo HLN 0.00%↑ es B2C (consumidor final que va al super o la farmacia).

Equipo de ventas/marketing: GSK 0.00%↑ necesita un equipo de ventas más técnico y tendrá un ciclo de venta largo (con poco peso de marketing), en cambio HLN 0.00%↑ vende marcas (importante equipo marketing) en canales con dinámicas similares (supermercados y farmacias).

Conclusión, para hacer prosperar bien un negocio necesitas foco, y seguramente por eso hicieron la spin-off, para que cada empresa se centre en su negocio y aflore el valor que tiene la división de consumo.

Por cierto, si quieres saber más sobre el tema de marketing en HLN, te dejo aquí un vídeo donde Tamara Rogers (CMO) habla sobre la estrategia de comunicación e innovación.

Key Ratios

Revenues 2014 £4,3B a 2021 £9,5B. CAGR 12%

EBITDA 2014 £0,8B a 2021 £2,4B. CAGR 18%

EBITDA margin estimación FY22 del 25%

Deuda 3,7x ebitda. Algo alta, pero manejable por ser un negocio predecible

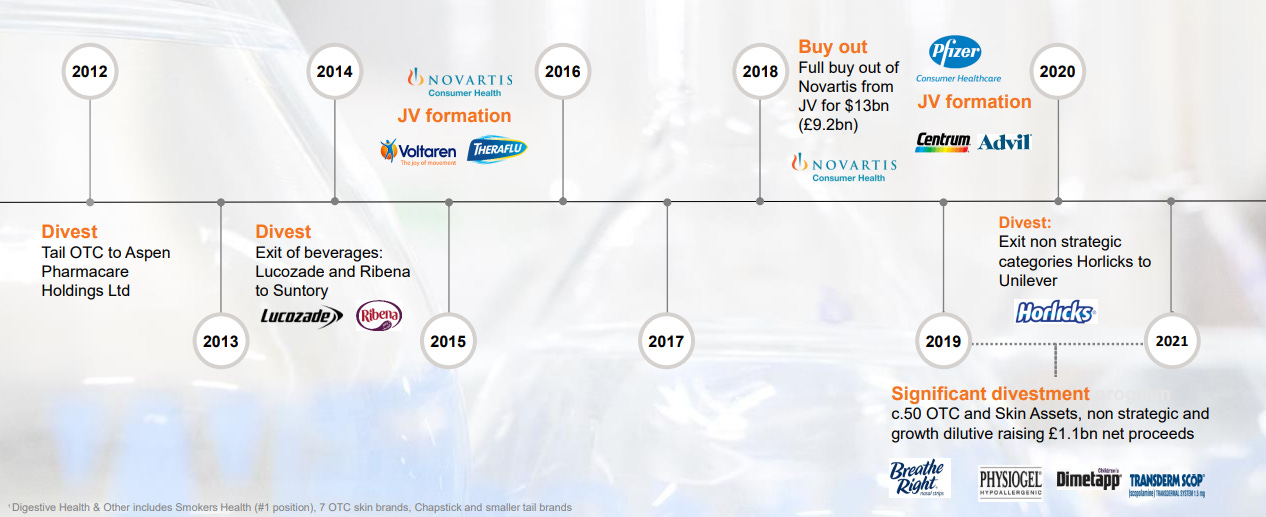

Ojo, los números de revenue/ebitda de 2014 a 2021 incluye una estrategia de M&A y desinversión, por lo que no todo es orgánico. De todos modos, han expresado la voluntad de seguir comprando marcas en el futuro para integrarlas en su portfolio.

Comparables y Valoración

Es realmente complicado encontrar comparables, porque empresas como Sanofi o J&J tienen un portfolio de farmacéutica clásica y consumer healthcare, de ahí que los múltiplos sean más bajos. Por ello ambas compañías están trabajando también en su spin-offs.

Sin embargo empresas como Reckitt Benckiser RKT 0.00%↑ o Procter&Gamble PG 0.00%↑ podrían parecerse un poco más, ya que operan en el mercado gran consumo (B2C) y tienen un porfolio significativo de consumer healthcare.

Reckitt tiene marcas como Durex, Optrex, Nurofen, Reflex, Gaviscon… Pero también tiene otras enfocada a limpieza/hogar como Vanish, Finish, Calgon, Vitroclen o Cillit Bang.

Y P&G tiene un portfolio amplio en consumer health, abajo algunas:

Pues bien, Reckitt tiene un PER histórico de 20x y P&G de 21x.

Valoración

EPS crecientes hasta 2025 (tomamos como buenas las estimaciones de analistas, es una empresa grande y bien seguida) —> FY’25 0,23€/acción

PER actual 14x (agosto 2022). Una empresa de esta calidad debería estar a 18x (un poco por detrás de Reckitt o P&G)

Precio actual £2,56 (agosto 2022), precio objetivo FY’25 £4,14. TIR anual 17%

Raramente veremos una TIR por encima del 15% en empresas de esta capitalización y en sectores defensivos, es una buena empresa que ha salido a bolsa en un momento de alta negatividad en el mercado y en especial con UK.

No es una recomendación de compra o venta. Haz tu propio análisis antes de tomar una decisión de inversión.

Nos leemos.

Trillo Investor.