Datagroup: en un sector con vientos de cola

Datagroup: en un sector con vientos de cola

Small cap alemana que ha generado un 30% de rendimiento en los últimos 10 años

Os presento una nueva compañía con un modelo de negocio ganador, resistente a las crisis y con un potencial de crecimiento interesante por delante.

Se trata de Datagroup SE (D6H), una small cap alemana de servicios IT que capitaliza ~500M€. Ha dado un impresionante retorno anual del 30% en los últimos 10 años y todo indica que la compañía podría seguir con un crecimiento a doble dígito en los próximos años.

No es una compañía que lleve en cartera actualmente.

Introducción

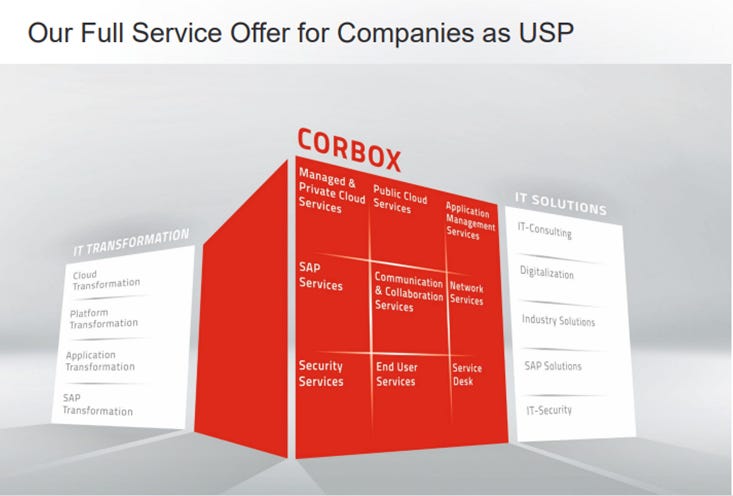

Datagroup ofrece 3 líneas de negocio principalmente:

Un ‘Service as a Product’ de servicios IT integrados (Cloud, aplicaciones, SAP, red, etc…). Es su producto estrella, llamado CORBOX

Servicios consultoría IT

Servicios transformación IT

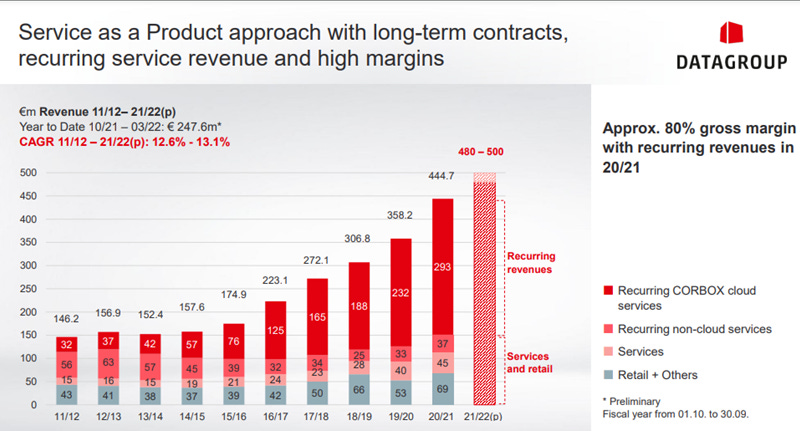

CORBOX es su producto estrella porque les ha permitido tener unos ingresos recurrentes, así como obtener mucha visibilidad de los ingresos de la compañía. Como podéis ver en el siguiente gráfico, el mix de los ingresos recurrentes ha pasado del 24% en 2012/13 al 66% en 2020/21, y según declara la compañía, cerca del 80% del margen bruto lo hacen con ingresos recurrentes.

Este tipo de modelos de negocios son muy ganadores, por varios motivos:

Visibilidad de los ingresos: a principios de año tienes una estimación muy fiable de tus ingresos, lo que te permite anticipar decisiones de asignación de capital durante el año

Retención clientes: si los clientes están satisfechos (parece ser que sí, ver tabla abajo), no tienen ningún incentivo a cambiar de proveedor de IT, porque tienen varios servicios contratados en un único producto. Existen costes de sustitución.

Fijación de precios: es un servicio crítico para cualquier empresa y ya tienes una base de clientes recurrentes (no como en los negocios de consultoría), lo que te permite subir precios de forma moderada y así crecer de forma orgánica.

Key Ratios

Revenues CAGR 13% en los últimos 10 años, de 146M€ en 2012 a 500M€ en 2022

EBITDA CAGR 23%, de 9,5M€ en 2012 a 78M€ en 2022

Los márgenes (EBITDA/Revenue) se han más que duplicado, del 6,5% en 2012 al 15% en 2022

EPS creciendo al 24,5% YoY, pasando de 0,36€ a 3,23€ en 10 años, impresionante

El ROE de los últimos 7 años ha estado por encima del 20%

Deuda neta/EBITDA ~1,3x (muy saludable)

Número de acciones: han diluido ligeramente a lo largo de 10 años, incrementando un 6% en 2013, 5% en 2017 y 5% en 2018.

Estrategia de crecimiento y Outlook

La empresa opera en una industria con vientos de cola, según un estudio de research & markets el sector de servicios IT en Alemania crecerá al ritmo del 11% hasta 2025.

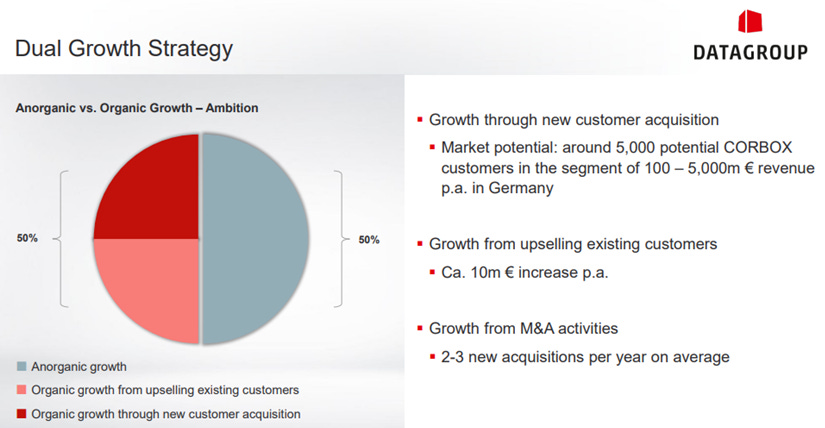

La compañía quiere continuar con la senda del crecimiento a través de una combinación de orgánico y M&A.

Orgánico: calculan que aun tienen unos 5.000 clientes potenciales a capturar con su producto CORBOX (empresas en Alemania con revenues entre 100-5.000M€)

Inorgánico (M&A): realizar 2-3 adquisiciones al año (como han ido ejecutando hasta la fecha de hoy)

Aquí podéis ver la lista de las empresas adquiridas desde 2006:

Además, el equipo directivo ha compartido la ambición que tienen hasta 2026. Alcanzar los 750M€ de revenue con unos márgenes EBITDA por encima del 15%. Eso supone un incremento del 11% YoY, es conservador, pero prefiero que hagan ‘underpromise & overdeliver’ que no al revés.

Fundador al frente y Board alineado

Como podéis ver en la siguiente tabla, Max Schaber (fundador) tiene un 53% de las acciones de la compañía y el comité de dirección otro 4%, lo que asegura que estén alineados en seguir generando crecimiento para la compañía.

Valoración

Precio actual (70,5€ - agosto 2022) y PER 20x

Proyectamos EPS crecientes 15% YoY hasta 2025, serían 4,9€/acción. Estimo mayor crecimiento de EPS que revenues porque asumo EBITDA >15% (como ellos indican)

PER histórico 10 años 20x, aunque ha llegado a tener picos de 25x e incluso 30x

Precio objetivo 2025 de 98€ (PER conservador 20x), TIR ~12%

Personalmente me gustaría que hubiera un poco más de margen de seguridad (abrir posición en 16x aprox), pero también reconozco que los negocios de esta calidad suelen estar en múltiplos de 20-30x.

No es una recomendación de compra o venta. Haz tu propio análisis antes de tomar una decisión de inversión.

Nos leemos.

Trillo Investor.

Esta cotizando a 20 veces beneficios pero si nos vamos al FCF cotiza a 13 veces P/FCF. Históricamente ha llegado a estar a 20 veces P/FCF por lo que el precio objetivo para 2025 puede estar por encima de los 98€ que comentas. Para 2026 le cálculo un valor de 200€.

Hola Trillo tus análisis son muy buenos pero a mi parecer sólo te centras en los aspectos positivos y la valoración. No tienes en cuenta posibles riesgos y amenazas.

Gracias por tu trabajo y un saludo