CVS group plc: sector veterinario en UK

Una mid-cap con un track record excelente en un sector con vientos de cola

¡Feliz año nuevo!

Hoy os quiero compartir una compañía que he estado analizando últimamente y que cumple con algunos de los requisitos que buscamos en estos tiempos tan convulsos:

Sector resiliente a las crisis

Capacidad de trasladar la inflación a los clientes

Buena gestión del capital

Introducción

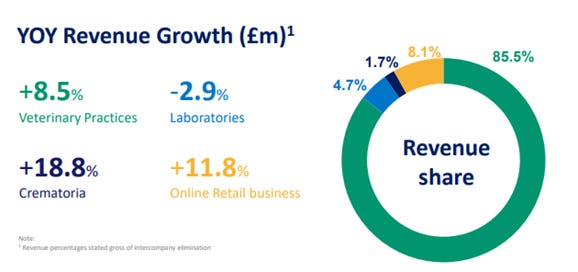

CVS Group plc ($CVSG) es una empresa con sede en Inglaterra que opera en el sector de los animales de compañía, tiene 4 divisiones:

Centros veterinarios

Tienda online (https://www.animeddirect.co.uk/)

Laboratorios diagnósticos

Crematorios de mascotas

Es la empresa líder en UK de servicios veterinarios para mascotas, cuenta con casi 500 centros veterinarios, 3 laboratorios y 7 crematorios, opera principalmente en Inglaterra, con una presencia testimonial en Holanda e Irlanda.

Tendencias de mercado y Resiliencia del sector

El sector de los animales de compañía tiene vientos de cola en el mundo occidental por motivos que ya todos sabemos:

Envejecimiento de la población

Baja natalidad

Incremento hogares de personas viviendo solas

Según Mordor Intelligence (proveedor de estudios de mercado), el sector veterinario en UK tendrá un CAGR del 9,5% del 2022-2027 (puedes ver el informe aquí). Aunque no acertaran en las estimaciones, sería igualmente un crecimiento estimado >5%, que compuesto año tras año es bastante decente, sobre todo en una economía tan madura como la británica.

Otro impacto importante al crecimiento del sector es el incremento de hogares con animal de compañía en el período del confinamiento 2020-2021, como vemos en la gráfica abajo, el porcentaje de hogares se mantuvo más o menos estable entorno al 45% de promedio entre 2011-2019, mientras que en 2020 alcanzó el 59% y en 2021 superó el 60%, barrera que nunca se había superado en la última década.

Todos esos nuevos hogares con animales de compañía necesitarán servicios veterinarios en algún momento, y eso favorece a todo el sector, donde CVS Group tiene una buena posición de mercado.

Por otro lado, existe una tendencia sociológica de ‘humanización de los animales de compañía’, que hace que éstos se consideren parte de la familia y por tanto los clientes son menos propensos a recortar gastos en sus cuidados.

Esto se demuestra en la encuesta que realizaron con sus clientes, donde vemos que solo el 5,8% declararon que recortarían su gasto en servicios veterinarios si hubiera una recesión:

Sin embargo, las categorías más sensibles a sufrir recortes en gasto serían restaurantes/hoteles (turismo), ropa o entretenimiento. Lógico y nada nuevo.

Es más, en esa misma encuesta más del 90% de los clientes declara que en los próximos 2 años su gasto en veterinarios se mantendrá o incluso incrementará.

Estrategia de crecimiento y Key Ratios

Capitalización £1.378M (1 Enero ’23)

Facturación FY’22 de £554M (+8,6% vs LY) - CAGR 2018-2022 del 14,1%

EBITDA FY’22 de £107M (+10,2% vs LY)

Sin duda el crecimiento de la facturación en los últimos 5 años ha sido impresionante, pero espero que hay más:

Revenue CAGR 2008-2022 —> 16,9%

EBITDA CAGR 2008-2022 —> 18,8%

Mantener este crecimiento a doble dígito durante tantos años requiere de mucha disciplina y buena gestión del capital, cosa que me gusta, porque demuestra que está integrado en la cultura corporativa y en el equipo directivo.

Por otro lado, buena señal que el EBITDA haya crecido más que el Revenue a lo largo de los años, eso es debido a la expansión de margen que del 2013 (13,7%) hasta 2022 (19,4%).

El grupo ha hecho grandes esfuerzos en los últimos años para diversificar sus ingresos y está dando sus frutos, por ejemplo el ‘Online Retail Business’ (https://www.animeddirect.co.uk/) ya supone el 8% de la facturación creciendo 12% vs LY (3pp por encima de los servicios veterinarios).

También han invertido mucho en ‘The Healthy Pet Club’, que es un seguro de medicina preventiva para mascotas, lo que les permite tener recurrencia de ingresos y fidelización de sus clientes. Han pasado de tener 66K miembros en 2012 a casi 500K en 2022.

Si analizamos la estrategia de crecimiento veremos que se basa en mantener un crecimiento orgánico sano (aprox 5-8% YoY) así como buscar oportunidades de crecimiento inorgánico.

En la parte orgánica se centran en captar/retener el mejor talento, invertir en sus locales (remodelaciones, etc…) y en tecnología para mejorar la experiencia de los clientes.

A nivel inorgánico buscan oportunidades de compra a múltiplos ~10X pre-sinergias para seguir consolidando el sector veterinario, estimo que su cuota de mercado debe estar entorno al 12%, así que aun tienen una oportunidad enorme por delante.

Para financiar el crecimiento orgánico suelen usar deuda a ratios 1X-2,5X EBITDA, aquí podemos ver el histórico 2011-2015 por ejemplo.

A fecha de cierre FY’22 (30 junio ’22) tienen una deuda de sólo 0,4X, la más baja de los últimos 10 años. Esto les permitiría volver a 1X o 1,5X (si queremos ser conservadores) y así seguir creciendo de forma inorgánica.

Valoración

EPS crecientes hasta 2026 al 10% YoY, soy conservador porque el CAGR 2010-2022 ha sido del 23%—> FY’26 £1,13/acción

PER actual 21x (enero 2023). Creo que es un múltiplo correcto, aunque si sigue ejecutando bien (y el mercado un poco más bullish) podríamos valorarla a 25x.

Precio actual £19,36 (enero 2023), precio objetivo FY’26 £28,25. TIR anual 14%

Personalmente preferiría que tuviera un punto de entrada mejor, alrededor de 15x, así el upside sería más atractivo. Pero lo veo difícil, incluso durante el 2022 siendo un mercado tan bajista la hemos encontrado como mucho a 17,5x. El mercado ya sabe que es una empresa de gran calidad.

No es una recomendación de compra o venta. Haz tu propio análisis antes de tomar una decisión de inversión.

Nos leemos.

Trillo Investor.

Increíble análisis, gracias Carlos por esta info con tanto detalle!! Feliz año